Una cooperativa de la Ciudad de México, no solicitó apoyo para profundizar en los efectos contables y fiscales en las cooperativas de producción.

Compartimos un resumen del documento porque podría ser de valor para las cooperativas de producción.

Las Sociedades Cooperativas de Producción de Responsabilidad Limitada de Capital Variable (S.C. de R.L. de C.V.) son entidades que operan bajo un marco contable y fiscal específico, con beneficios tributarios y normativas particulares. En este documento, explicamos su normatividad contable, beneficios fiscales y comparación con las Sociedades Anónimas.

📊 Normatividad Contable Aplicable

1. Legislación General

- Ley General de Sociedades Cooperativas (LGSC): Regula la constitución, operación y administración de las cooperativas, incluyendo la distribución de excedentes y libros contables.

- Código de Comercio: Aplica en lo relativo a registros contables y obligaciones financieras.

- Código Fiscal de la Federación (CFF): Establece la obligación de llevar contabilidad electrónica y emitir CFDI.

2. Normas de Información Financiera (NIF)

Las cooperativas deben seguir las NIF emitidas por el Consejo Mexicano de Normas de Información Financiera (CINIF):

- NIF A-1 a A-7: Principios generales de estados financieros.

- NIF C-11: Contabilidad de aportaciones de socios.

- NIF D-3 y D-4: Beneficios a empleados e impuestos diferidos.

- NIF D-5: Arrendamientos y contratos financieros.

3. Normatividad Fiscal Aplicable

- Ley del Impuesto sobre la Renta (LISR): Exenciones aplicables a cooperativas en distribución de excedentes.

- Ley del Impuesto al Valor Agregado (LIVA): Aplicación y exenciones en operaciones cooperativas.

- Ley del Seguro Social (LSS): Normativa para la afiliación de socios-trabajadores.

4. Obligaciones Contables y Fiscales

- Llevar contabilidad electrónica y registros oficiales (Diario, Mayor, Inventarios y Balances).

- Emitir CFDI y presentar declaraciones fiscales.

- Determinar correctamente la distribución de excedentes conforme a la LGSC.

🏦 Exenciones Fiscales para Cooperativas

Las cooperativas pueden acceder a beneficios fiscales si cumplen con los requisitos establecidos en la LISR y LGSC.

1. Exención de ISR sobre Excedentes

📅 Fundamento: Art. 79, Fracción VI de la LISR.

- Las cooperativas no pagan ISR sobre los excedentes distribuidos entre sus socios.

- Los socios deben reportar estos ingresos personales y pagar ISR individualmente.

2. Exención de ISR en Anticipos a Socios

📅 Fundamento: Art. 1.9 del Reglamento de la LISR.

- Los anticipos de rendimientos no se consideran salarios y están exentos de ISR.

- No generan cuotas de seguridad social, salvo inscripción voluntaria al IMSS.

3. No Causación de IVA en Operaciones Internas

📅 Fundamento: Art. 14, Fracción III del CFF.

- Las operaciones internas entre socios no causan IVA.

- Algunas cooperativas pueden estar exentas de IVA en actividades agropecuarias.

4. Beneficios en Seguridad Social (IMSS, INFONAVIT, AFORE)

📅 Fundamento: Art. 12 de la LSS.

- Las cooperativas pueden no inscribir a los socios en el IMSS, salvo que sea voluntario.

- No pagan cuotas de INFONAVIT ni SAR.

5. Tasas Reducidas de ISR para Cooperativas Pequeñas

📅 Fundamento: Art. 74 de la LISR.

- Cooperativas con ingresos menores a $3,000,000 MXN pueden tributar con tasas preferenciales.

6. Exención del Impuesto Sobre Nómina (ISN) en Algunos Estados

📅 Fundamento: Depende de la legislación estatal.

- En algunos estados, las cooperativas no pagan ISN, generando ahorros del 2%-3%.

7. Facilidades Administrativas y Contables

📅 Fundamento: Reglas Misceláneas del SAT.

- Algunas cooperativas pueden llevar contabilidad simplificada.

- Optar por flujo de efectivo para pagar impuestos solo sobre ingresos cobrados.

📝 Conocimientos Especializados del Contador Cooperativo

El contador debe dominar:

- Normatividad cooperativa: NIF, LGSC, CFF, LISR, LIVA y LSS.

- Contabilidad cooperativa: Manejo de fondos, capital variable y excedentes.

- Fiscalidad aplicada: Exenciones fiscales, ISR, IVA y dictámenes financieros.

- Seguridad social: Régimen especial para socios-trabajadores.

- Tecnologías contables: Software, CFDI 4.0 y automatización de reportes.

👥 Outsourcing Contable en Cooperativas

Las cooperativas pueden contratar outsourcing contable, siempre que se cumpla la normatividad fiscal y laboral.

📅 Regulación Legal

- Ley Federal del Trabajo (LFT): Prohíbe outsourcing en actividades sustantivas, pero permite servicios especializados (contabilidad, TI, etc.).

- CFF y LISR: Solo se pueden deducir pagos a empresas registradas en el REPSE.

- Obligaciones: Contrato formal, CFDI, retención de IVA y validación de REPSE.

🔒 Beneficios del Outsourcing Contable

- Reducción de costos: No requiere personal interno.

- Cumplimiento normativo: Minimiza riesgos fiscales y laborales.

- Mayor enfoque en operación: La cooperativa se concentra en su actividad productiva.

- Asesoría especializada: Contadores con experiencia en normatividad cooperativa.

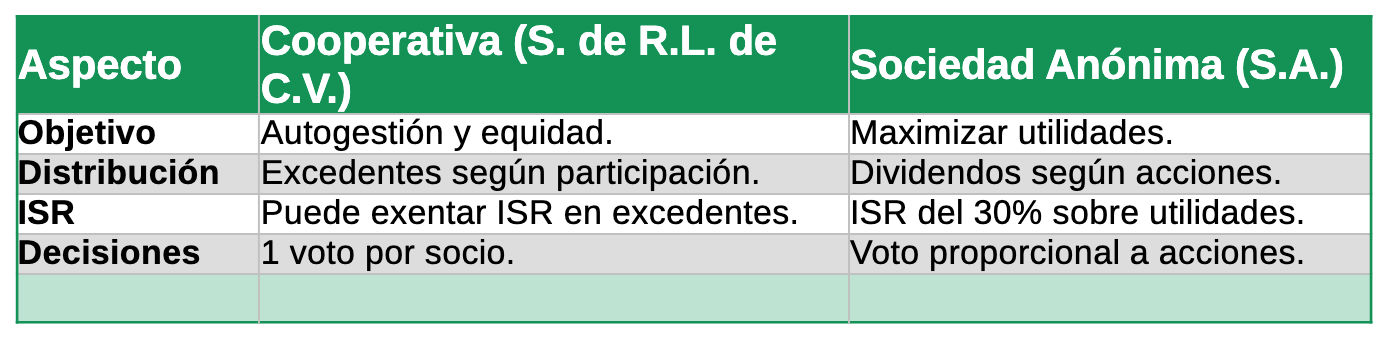

🔄 Comparación Contable: Cooperativa vs. Sociedad Anónima

👉 AVANCOOP y Círculo Cooperativo: Tu Aliado en Contabilidad Cooperativa

En AVANCOOP, en alianza con Círculo Cooperativo, ofrecemos: ✅ Estrategias fiscales y contables personalizadas. ✅ Implementación de tecnología para automatización. ✅ Asesoría en beneficios fiscales y cumplimiento normativo.

💬 ¡Contáctanos y lleva tu cooperativa al siguiente nivel!